Pase del ahorro a la inversión

En este apartado usted encontrará una guía para los consumidores financieros que poseen dinero adicional, del que necesitan para cubrir sus gastos cotidianos y que desean incrementarlo poniéndolo a “trabajar” en el mercado de valores.

Contenidos

Elegir el tema que desea estudiar:

Diferencia entre ahorrante e inversionista

Diferencia entre mercado regulado y no regulado

Productos del mercado de valores regulado

Consejos para los inversionistas

Inversiones y el mercado de valores

Diferencia entre ahorrante e inversionista

Si usted reserva una parte de sus ingresos para algún proyecto o compra en el futuro, o bien, para tener respaldo en el caso de una emergencia o cubrir imprevistos del mes, usted es un ahorrante.

El inversionista es un

ahorrante un poco más activo, que busca instrumentos más sofisticados, pero siempre sencillos de manejar y accesibles a su realidad, con la ayuda de especialistas en el tema. De esta forma, haciendo un buen balance entre riesgo

y rentabilidad, puede obtener mejores ingresos.

¿Cuál es la principal diferencia entre ahorrar e invertir?

Si bien, entre ahorrar e invertir existe la similitud de reservar una parte de los ingresos para objetivos distintos a los gastos mensuales de cada persona, la primera diferencia es que generalmente, el ahorro persigue objetivos de corto plazo, mientras,

que la inversión se orienta más al mediano y largo plazo.

De esta manera, los productos de ahorro por lo general tienen un riesgo bajo de pérdidas, a cambio de un menor riesgo,

el ahorrante recibe menos ganancias o intereses, por su parte los productos de inversión suelen tener diferentes niveles de riesgo, como recompensa, el mercado le reconocerá proporcionalmente las ganancias al inversionista

en función de dicho riesgo, existiendo la posibilidad de obtener más rendimientos en términos monetarios.

Para conocer más sobre la diferencia entre ahorrar e invertir, lo invitamos a ver el siguiente vídeo:

Atención

Lo anterior es una regla para todos los productos financieros: entre mayor sea el rendimiento ofrecido mayor es el riesgo.

Desconfíe de productos con grandes ganancias y “cero riesgo”.

Para conocer sobre algunas diferencias entre ahorrar e invertir, puede observar la siguiente infografía:

DescargarEl mercado de valores ofrece una gran variedad de productos financieros para invertir su dinero, los cuales tienen diferentes niveles de riesgo y complejidad, pero antes de desarrollar estos temas es importante conocer qué es un mercado de valores y la existencia del “mercado regulado” y del “mercado no regulado”.

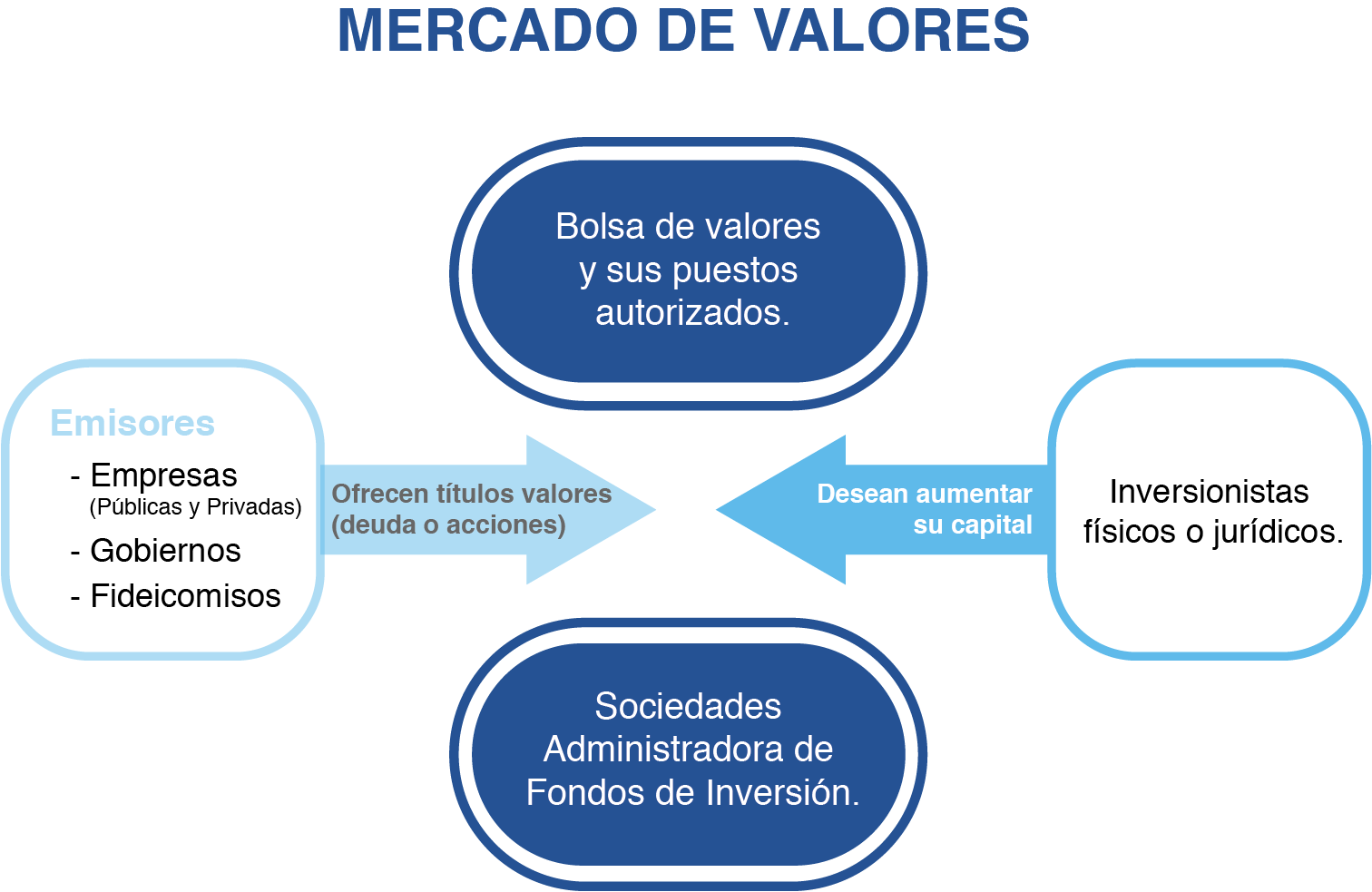

¿Qué es un mercado de valores?

El mercado de valores es un conjunto de operaciones realizados por organizaciones autorizadas como son los Puestos de Bolsa y Sociedades de Fondo de Inversión, entre otros, que ponen en contacto, por un lado a inversionistas que desean realizar una inversión

y por otro, a entidades que requieren fondos para financiar sus operaciones o proyectos y están dispuestos a pagar intereses o dividendos por el dinero invertido en ellas.

Entre ambas figuras existen entidad

autorizadas por la SUGEVAL, la cual pone en contacto a los inversionistas con dichas instituciones. Estas empresas son las Sociedades Administradoras de Fondos de Inversión y los Puestos de Bolsa que trabajan adscritos a una Bolsa de

Valores.

Las Sociedades Administradoras de Fondos de Inversión son entidades creadas y autorizadas exclusivamente para la administración y oferta de fondos de inversión en Costa Rica. Los fondos de inversión son productos

de inversión que reúnen el dinero de muchos inversionistas permitiendo adquirir numerosos y diversos títulos valores que de forma individual no hubieran podido adquirir.

Pulsar el botón para conocer más o sobre cómo invertir en una sociedad administradora de fondos.

Por su parte, los puestos de bolsa son entidades autorizadas a través de las cuales un inversionista puede adquirir y manejar una cartera personalizada de inversión.

Conozca los detalles de cómo invertir en un puesto de bolsa

Aquellos que necesitan captar recursos a través, de la emisión de títulos de deuda y/o acciones se les denomina emisores y a quienes quieren aumentar su capital se les llama inversionistas.

Atención

En Costa Rica, las entidades y productos del mercado regulado deben estar inscritos en el Registro Nacional de Valores (RNVI) que administra la Superintendencia General de Valores (SUGEVAL).En el siguiente enlace puede consultar el listado de entidades que operan en el mercado de valores costarricense, según el rol que la SUGEVAL les ha autorizado. Entrar

¿En qué se diferencia el mercado de valores del sistema bancario?

En el sistema bancario usted deposita su dinero en una entidad financiera, como por ejemplo el banco, la mutual o una financiera, con el fin de destinarlos, por cuenta y riesgo del intermediario, a cualquier forma de crédito o inversión en valores. A

esto se le llama “intermediación financiera”.

En el mercado de valores usted le da su dinero a una sociedad administradora de fondos de inversión o a un puesto de bolsa para que ellos adquieran participaciones

en un fondo o títulos de emisores respectivamente, según su elección como inversionista. A esto se le llama “intermediación bursátil”.

Diferencia entre mercado de valores regulado y no regulado

Un mercado de valores regulado se caracteriza por:

Tener un ente regulador y supervisor. En el caso de Costa Rica la entidad que supervisa el mercado de valores es la Superintendencia General de Valores (SUGEVAL).

Si los inversionistas consideran que sus derechos como tales, han sido lesionados, pueden presentar su denuncia ante el ente supervisor, para que revise si existe un incumplimiento de la

norma.

El ente regulador exige información sobre los representantes legales y situación financiera a las entidades que ofrecen productos y servicios y pone a disposición esa información a los

inversionistas.

Por lo consiguiente un mercado de valores no regulado carece de:

Una entidad que vigile y procure una operación transparente, por parte de las empresas.

Una vía administrativa ante la cual los inversionistas puedan presentar su disconformidad con el servicio o producto ofrecido.

Información sobre la representación legal, domicilio y situación financiera de la compañía.

Atención

Si el oferente del producto o servicio dice que es regulado o supervisado por alguna entidad nacional o extranjera, verifique, dicha información con el ente regulador o supervisor ANTES de invertir, en

o a través de ellos.

No todas las entidades del “mercado no regulado” son ilegales, pero la verificación ayuda a prevenir posibles fraudes.

Productos del mercado de valores regulado

Estos productos surgen como una opción de financiamiento para: capital de trabajo, proyectos de expansión, diversificación u otras actividades productivas, por parte de las empresas privadas o las insituciones estatales. En el caso de las entidades públicas, el mecanismo de emisión está dirigido principalmente al financiamiento del gasto público, al desarrollo de proyectos de infraestructura y como estrategia de política monetaria del Banco Central de Costa Rica, cuando requiere disminuir la cantidad de dinero circulante en la economía.

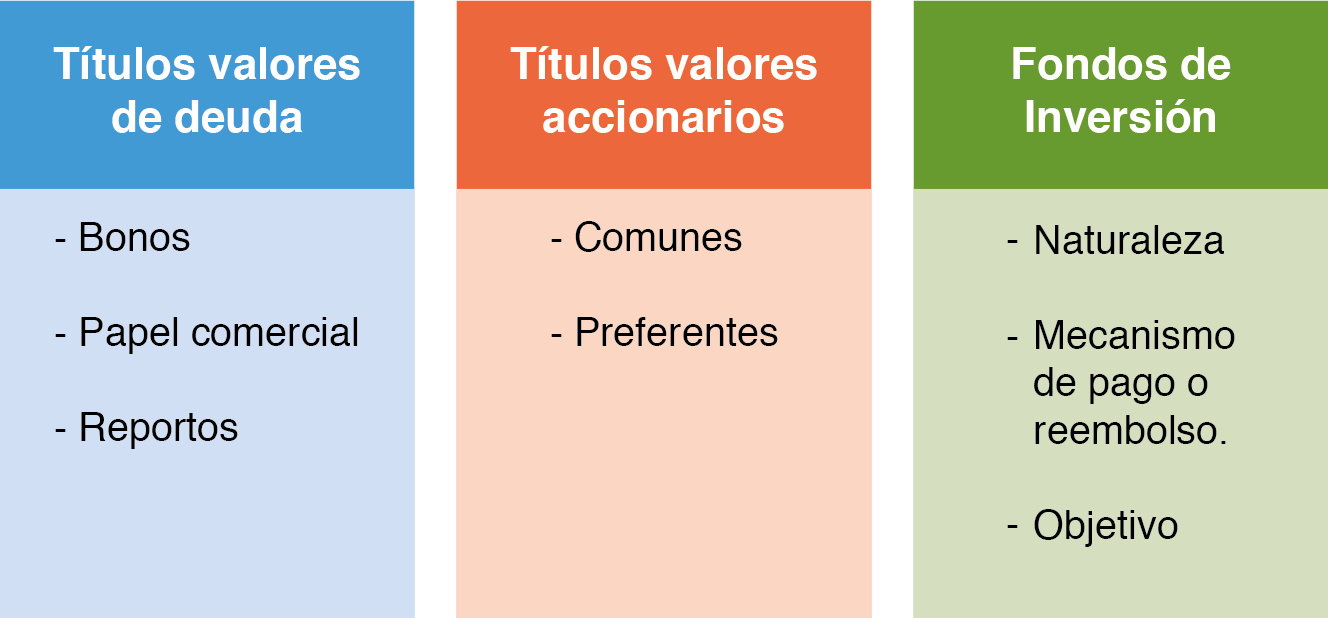

Los productos regulados del mercado de valores costarricense se clasifican en tres categorías principales:

Títulos valores de deuda

En el Registro Nacional de Valores e Intermediarios aparecen inscritos títulos valores de deuda de papel comercial y de bonos. La diferencia fundamental entre ambos instrumentos se relaciona con el plazo de inversión. En el primer caso, es a corto plazo (menos de 360 días) y, en el segundo a largo plazo (a más de un año).

El mercado de valores, como cualquier otro mercado, responde a las condiciones de oferta y demanda de valores.

Es así como, uno de los factores que afecta el mercado de bonos es el cambio en las tasas de interés. Si se presenta aumento o disminución en las tasas de interés y una empresa desea salir a vender bonos, debe ofrecer una tasa que sea atractiva de acuerdo con la tendencia que se presenta en el mercado en ese momento.

Ejemplo:

Si un inversionista que ya tiene un bono desea venderlo en el mercado, a una tasa de interés más alta que la del mercado en ese momento, el precio del bono aumentaría, pues existen más compradores dispuestos a adquirirlo. Por otro lado, si la tasa de interés del bono del inversionista es más baja que la del mercado en ese momento, el precio de éste bajaría, al existir otros bonos en el mercado con una tasa de interés más alta y por ende, más competitiva.

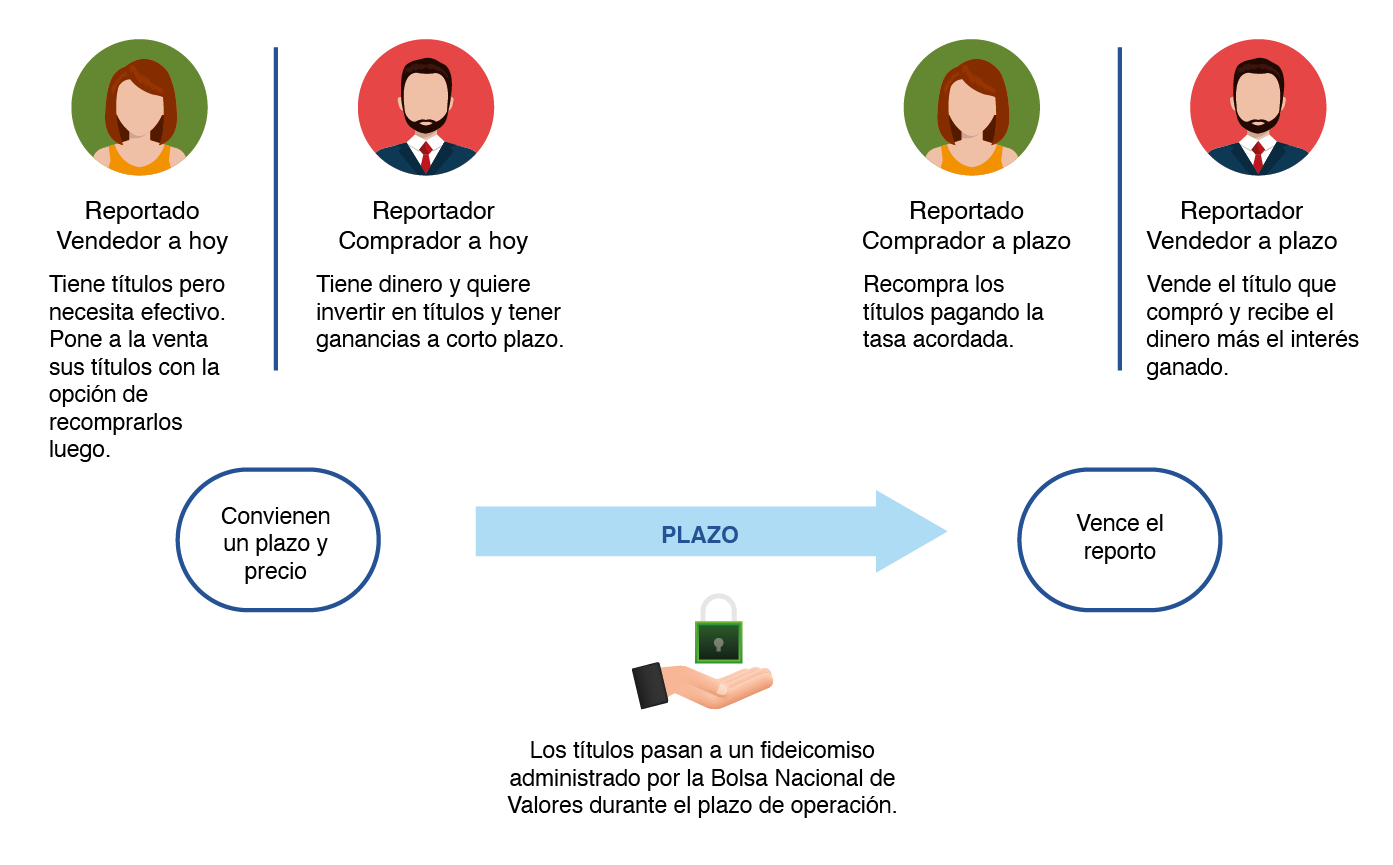

Al adquirir un título cero cupón, el rendimiento que genera el instrumento se percibe al momento de su vencimiento.

El beneficio para el reportado es que puede obtener dinero inmediato por sus títulos valores, sin tener que venderlos de forma definitiva y el reportador cuenta con un instrumento de inversión, con los plazos adecuados a sus necesidades particulares, contando siempre con uno o varios valores como garantía.

Títulos valores accionarios

Las acciones son otro mecanismo de financiamiento para las empresas. A través de este instrumento, el inversionista es propietario de una parte del capital social de la empresa, lo que lo convierte en socio de ésta.

De acuerdo

con la legislación costarricense, las acciones deben ser nominativas (identificar a su titular) y registradas en un libro de accionistas.

En general, existen dos tipos de acciones: las comunes y las preferentes.

Fondos de inversión

Un fondo de inversión es un patrimonio formado por el ahorro de muchos inversionistas que permite adquirir una cartera diversificada de “activos” y es administrado por un grupo de profesionales en materia de inversiones. A diferencia de lo que ocurre

cuando uno ingresa su dinero en una cuenta corriente, al invertir en un fondo de inversión el inversionista pasa a ser copropietario de todos los valores en que ha invertido el fondo. Por esa razón, su inversión depende de lo que ocurra

con el precio de los títulos o de los activos que en su nombre ha comprado el fondo de inversión. De acuerdo con la normativa vigente, los fondos de inversión deben ser administrados de manera exclusiva, por las sociedades administradoras de las mismas.

Conozca detalles de cómo invertir a través de sociedades administradoras de fondos de inversión.

Una ventaja intrínseca de los fondos es que al poder adquirir una cantidad diversa de títulos del mismo o varios emisores, se diversifica el riesgo de que uno o varios títulos, se valoren a la baja simultáneamente.

Existen

diferentes fondos para diferentes necesidades de inversión. Con la ayuda de una persona asesora, quien le invierte debe seleccionar claramente el tipo de fondo de inversión, que se adapte a sus recursos y necesidades. Adicionalmente, es de

vital importancia que antes de tomar su decisión, consulte el prospecto del fondo.

Conozca detalles sobre ¿qué es un prospecto?

Entrar

Clasificación de los fondos por la naturaleza de sus activos

Fondos financieros: invierten en títulos valores.

Fondos no financieros: invierten en otros activos como inmuebles, hipotecas, proyectos de desarrollo.

Megafondos: invierten exclusivamente en participaciones de otros fondos de inversión.

Clasificación de los fondos por su mecanismo de reembolso de participaciones

1- Abiertos:

Cuando quien invierte desea retirarse, el fondo de inversión recomprará las participaciones que haya adquirido dicha persona,

pero debe tomar en cuenta las condiciones que el fondo haya detallado en el prospecto, para la liquidación de sus participaciones. Por ejemplo, si el prospecto dice que le dará su dinero en T+2 significa, que la sociedad tiene dos días

hábiles máximos, a partir de la recepción de su solicitud para negociar sus participaciones en el mercado secundario de valores y darle su dinero.

En estos fondos, el patrimonio es abierto, lo que significa que entre más inversionistas

ingresan, se pueden ir creando más participaciones. Las participaciones son las partes iguales en las que se divide el patrimonio de un fondo y que se le otorga al inversionista de manera proporcional a su inversión. Por ejemplo, si

la mitad del dinero del fondo fue aportado por quien invierte, a este le corresponde la mitad de las participaciones y con ellas, la mitad de las ganancias o pérdidas que tenga el fondo.

2- Cerrados:

Si quien invierte desaa desea retirarse, el fondo de inversión no recompra las participaciones, sino que debe negociarlas en el mercado

de valores; así obtendrá, el resultado de la inversión hasta que otra persona inversionista compre su participación.

El patrimonio de los fondos de inversión cerrados es fijo, lo que significa que se crea con una

cantidad delimitada de participaciones y no se emiten más, sin importar la demanda adicional por ellas.

Clasificación de los fondos por su objetivo de inversión

- Mercado de dinero o corto plazo:

Son fondos líquidos, que se constituyen como fondos abiertos, permiten el reembolso de las participaciones en un plazo máximo de dos días después de hecha la solicitud, por parte

del inversionista.

- Ingreso:

Su objetivo principal consiste en distribuir a sus inversionistas en forma periódica (mensual, trimestral o semestral) la mayor cantidad de ingreso posible, sin preocuparse por aumentar el capital que

éstos invirtieron, pero, al mismo tiempo procurando no reducirlo.

- Crecimiento:

Fondo de inversión en el que se capitalizan los rendimientos buscando aumentar el capital inicial de inversión y, por lo tanto, no entrega beneficios periódicamente.

Consejos para los inversionistas

Se pueden observar los consejos para los inversionistas.

Al igual que usted debe consultar un médico para que le personalice un tratamiento según su enfermedad, edad y grado de dolencia, consulte con una persona asesora de inversión para que le recomiende inversiones,

según sus requerimientos financieros, plazo deseado de inversión y su tolerancia al riesgo. Todas las sociedades administradoras de fondos y los puestos de bolsa ofrecen el servicio de asesoría de inversión.

Antes de invertir en un producto, pregunte al equipo asesor

cómo funciona y cuáles son sus riesgos. Recuerde, que toda inversión tiene riesgos.

Invertir en el mercado de valores conlleva la obligación de dar seguimiento constante a las personas

asesoras de inversión. Esté atento a los estados de cuenta y si no los recibe, ¡exíjalos! O denuncie esa

omisión ante la SUGEVAL

Conozca y pida a su entidad la información adicional disponible para los inversionistas, como por ejemplo: los hechos relevantes relacionados con su inversión o entidad, las calificaciones de

riesgo de los fondos o títulos valores inscritos en el Registro Nacional de Valores e Intermediarios y la situación financiera

de los participantes.